「帝王切開って、自己負担金はいくらなの?」

「保険は色々適応されるみたいだけど、いつ申請して、いつ保険が下りるの?」

長女に続き次女も帝王切開で出産すると決まリ、改めて帝王切開の費用を調べている時に感じた疑問です。

このブログでは、そんな疑問をお答えすべく、私の実体験に基づいた「帝王切開のお金の話」を分かりやすくお伝えします。

この記事でわかること

・帝王切開の費用と自己負担金額

・保険申請〜入金までのスケジュール例

・帝王切開に適応される保険

長女の出産時に「帝王切開の保険」について理解をしていた流森でしたが、次女の出産時は見事に忘れ去っていた私。

「何のお金がいつ入るのか」

「何の申請が必要なのか」

産後の寝不足&傷が癒えない中で、それらを調べて書類を準備することはとても大変でした。

事前に知っておけば、産後の申請の手間を省ける内容もありますので、既に帝王切開で出産することが決まっている方は、是非この記事を読んでみてくださいね。

-

-

合わせて読みたい【実体験】 帝王切開の痛みのピークはいつまでか?効果があった痛み止めはコレ!

私は、2人の娘を帝王切開で出産しました。 我が子にやっと会える楽しみはあるものの、自分の腹を切る「恐怖」・ 術後に控える「未知の痛み」・ その痛みに耐えながらの「子育て」ー 帝王切開の手術が決まった時 ...

続きを見る

目次(タップでジャンプ)

帝王切開に適応される保険と費用(実録)

「帝王切開」でググると「費用」や「高い」が予測ワードに表示されます。

それだけ、帝王切開の費用を気にする人や、費用が高いと思っている方が多いということです。

しかし、事前知識さえあれば、帝王切開の費用・出費を抑えることも可能です。

帝王切開で出産後に適応された保険

ここでは「帝王切開で出産したら最終的にどんな保険が下りるの?」ということがわかるように、「帝王切開以外」でも適応される保険+「帝王切開」だから適応される保険を合わせてご紹介します。

■出産育児一時金:

健康保険に加入している人か被扶養者が、妊娠4ヶ月(85日)以上で出産した場合に、子ども1人につき42万円支給される(※)。

※産科医療補償制度に加入していない医療機関で出産する場合は40.4万円

■高額療養費制度:

入院が長引いた場合など、月の医療費が高額になった人が対象で、帝王切開もこれに該当。

所得や年齢に応じた自己負担限度額を超えた場合、超えた分が払い戻される制度。

入院前に「限度額適用認定証」を申請しておくと、高額療養費の申請は不要。高額療養費の申請はかなり面倒なので入院前の申請を強くお勧めします。

「限度額適応認定証」と「高額療養費制度」について、もっと詳しく知りたい方は「全国健康保険協会の資料」を参照ください。

■出産手当金:

勤務先の健康保険に入っている人が産休を取得し、産後も働きつづける場合に支給される。

支給金額は標準報酬日額(※)の2/3。

産前42日と産後56日、予定日より遅れた日数を合計した分が支給される。

(※)支給開始以前の各月の標準報酬月額を合算して平均日額を出したもの

国民健康保険に加入している人(自営業)や専業主婦の方は対象外

■育児休業給付金:

雇用保険に加入していて、一定の勤務実績と育児休業をとって職場復帰する意思がある人が受け取れる。

支給金額は、最初の180日が「休業開始時賃金日額(育休開始前6ヶ月の賃金を180日で割った金額)×67%」、181日以降が「休業開始時賃金日額×50%」

以下は、私は適応されなかった(高額療養費が適応された)のですが、参考までに。

■ 医療費控除:

1年間(1月1日~12月31日)に家族全員の医療費が10万円を超えた場合、または、その年の総所得金額等が200万円未満の人は、医療費が総所得金額の5%以上の場合、確定申告をすれば税金が還付される制度。

妊娠検診費の自己負担分と、妊婦検診を受けるために発生した交通費も対象になるので、領収書は必ずとっておきましょう。

一般的に、帝王切開の場合は「医療費控除」よりも「高額療養費制度」の方が戻ってくる金額が大きい。

【実録】帝王切開の費用と自己負担金

2020年に帝王切開で出産した次女のケースを公開します。

出産/入院費用の計60万円のうち、最終的な自己負担金10万円でした。

(合計60万円 - 出産一時金42万円 - 高額療養費8万円)

「帝王切開って高い」という印象がありますが、保険が適応される為、最終的な自己負担金は意外に少ない印象でした。

但し、申請〜入金までに時間がかかる為、一時的にはかなりの出費となりますが。。

ちなみに、自然分娩や無痛分娩の場合、高額療養費は申請できません。

妊娠・出産の診療費用は健康保険が適用されない為、10割が自己負担です。

しかし、帝王切開は健康保険が適用され自己負担金は3割となります。

差額ベッド代や食事代など、保険が適応されない費用は帝王切開でも全額自己負担

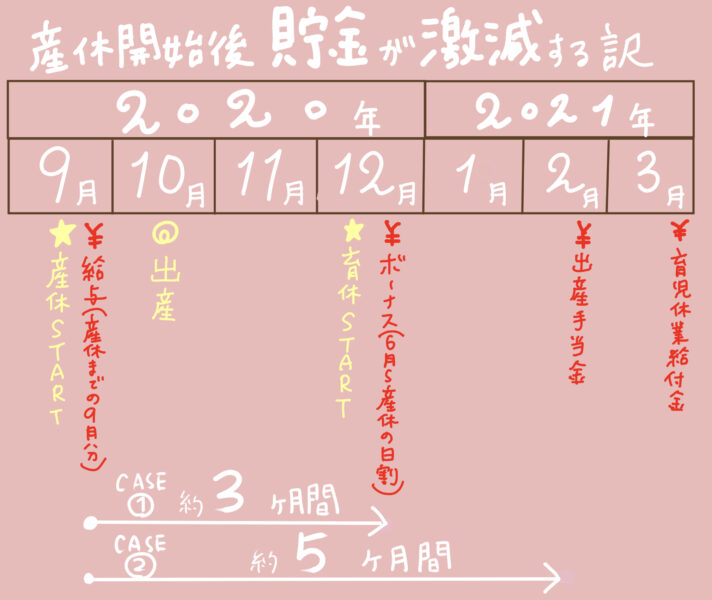

【実録】出費と入金(給与・保険)のスケジュール

次女を出産した際の出費と入金スケジュールを公開します。

これを見て頂ければ分かりますが、保険が下りるタイミングが遅いので、嫁側は無収入の期間が長いです。

Written by mamarun

赤字箇所=お金を手にしたイベント

下側白字の「CASE①」「CASE②」=無収入期間

私の場合、12月の年末ボーナスがあったから無収入の期間は「CASE①3ヶ月間」でした。

しかし、ボーナスが無い方やボーナスの支給対象期間に在籍していない方は「CASE②5ヶ月間」も妻側の収入が無いことになります。

ちなみに、このケースは産後2週間以内に「出産手当金」と「育児休業給付金」の申請をした場合。

会社が加入している保健組合や、申請時期によって日程は前後します

帝王切開の出費を抑えるポイント

帝王切開の出費は、事前準備である程度抑えることができます。

まず、何をすべきかを書きます。

帝王切開の出費を抑える5つのポイント

- 「出産一時金直接支払制度」の利用可否を事前に病院へ確認

- 入院前に「限度額適用認定証」を保険会社へ申請&取得しておく

- 妊婦検診の領収証を保管&検診にかかった交通費をメモしておく(確定申告用)

- 有給休暇を消化した後に育児休暇を取得する

- 出産手当金・育児休業給付金をスムーズに申請する

確定申告は、基本的にバスや電車が申告可能。しかし緊急時や夜間に利用したタクシーも対象

「出産一時金直接支払制度」が利用できない病院の場合、一時的に42万円を立替えなければならないので、出費がかさむことになります。

ちなみに、立て替えた場合、42万円が保険会社から振り込まれる日の目安は、出産日から3月後と結構先になりますのでご注意を。

最後に

帝王切開は術後、身体が回復するまでの期間がとても辛いです。

傷が癒えない身体に、問答無用で降りかかる赤ちゃんのお世話。

これだけでも大変なのに、保険の申請や家計のやり繰りが加わってしまうと、産後の負荷が大き過ぎます。

この記事を読んで下さった方は、少しでも産後の負荷を少なくして頂き、ご自身の体の回復と赤ちゃんのお世話に専念できることを心から願っています。

どうか、ご無理をなさらず、母子の健康第一優先で出産を楽しんでくださいね。

大人気!インスタで2万PV達成